Prys tendens

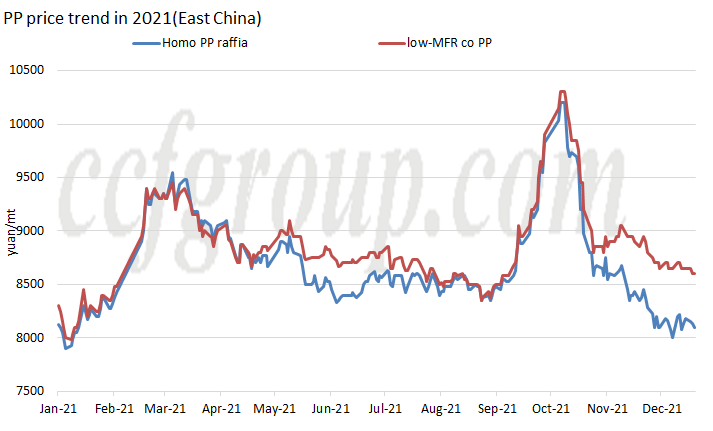

In 2021 toon die algehele Chinese binnelandse PP-korrelmark 'n "M"-neiging, met twee pryspieke deur die hele jaar, die eerste hoogtepunt vroeg in Maart en die tweede in middel Oktober, wat die hoogste sedert 2019 is.

Middel tot laat Februarie het PP-pryse skerp gestyg.Aan die een kant het dit verband gehou met die stygende toekoms, aan die ander kant het baie buitelandse aanlegte gesluit weens die uiterste weer.Die korttermyn-wanverhouding van vraag en aanbod het veroorsaak dat ingevoerde PP-mark skerp gestyg het.China se binnelandse uitvoerarbitrage-venster het oopgemaak, en RMB-lokopryse het dienooreenkomstig gestyg.

In September het PP-prys gestyg, hoofsaaklik as gevolg van die vinnige oordrag van die dubbele beheerbeleid in die mark aan die einde van Augustus, die prysdryffaktor wat van vraag en aanbod na koste oorgedra is, en die kontantvloei van elke produksieproses was ten volle verlies, veral in steenkool-gebaseerde PP en metanol-gebaseerde PP.

Kapasiteit

| Bronne van propileen | Streek | Maatskappy | Kapasiteit (KTA) | Opstart tyd |

| olie-gebaseerde | Noordoos-China | Haiguolongyou #1 | 200 | 2021.2 |

| olie-gebaseerde | Noordoos-China | Haiguolongyou #2 | 350 | 2021.3 |

| MDH | Noord-China | Dongming Hengchang Chemiese | 200 | 2021.3 |

| olie-gebaseerde | Noord-China | Sinopec Tianjin Lianhe II | 200 | 2021.5 |

| PDH | Oos-China | Oosterse Energie II #1 | 400 | 2021.5 |

| PDH | Oos-China | Oosterse Energie II #2 | 400 | 2021.6 |

| olie-gebaseerde | Sentraal-China | Sinopec-SK (Wuhan) PC #3 | 300 | 2021.6 |

| olie-gebaseerde | Suid-China | Fujian Gulei Petrochemies | 350 | 2021.8 |

| olie-gebaseerde | Noordoos-China | PetroChina Liaoyang PC (kapasiteitvergroting) | 300 | 2021.8 |

| PDH | Noord-China | Qingdao Jineng Tegnologie I | 450 | 2021.9 |

| Totaal | 3150 | |||

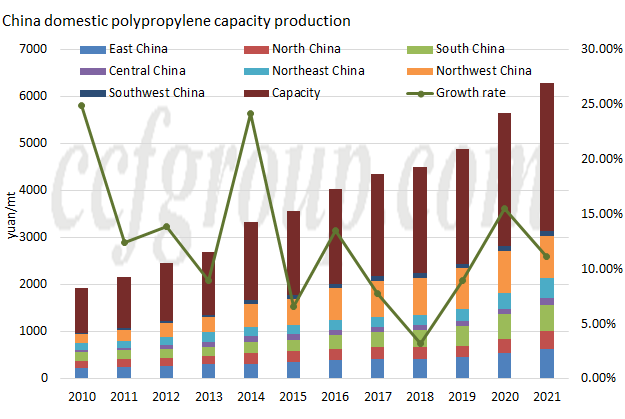

Vanuit die perspektief van nuwe ondernemings is dit steeds 'n jaar van vinnige uitbreiding van produksiekapasiteit in 2021. Alhoewel die nuwe produksiekapasiteit nie so goed is soos die 3,8 miljoen ton/jaar in 2020 nie, oorskry die nuwe kapasiteit steeds 3 miljoen ton/ jaar, wat 3,15 miljoen ton/jaar bereik en die totale produksievermoë bereik 31,405 miljoen ton/jaar.Daar word berig dat die 450kt/jaar PP-aanleg #1 van Zhejiang Petroleum & Chemical II in die nabye toekoms proeflopies is, en dit sal na verwagting einde Desember/vroeg Januarie met kommersiële produksie begin.

Wat die verspreidingsgebied betref, is die produksie van die nuwe PP-aanleg hoofsaaklik in Noordoos-China (850kt/jaar), Noord-China (850kt/jaar) en Oos-China (800kt/jaar) gekonsentreer, en daar is geen nuwe produksiekapasiteit in Noordwes en Suidwes streke.

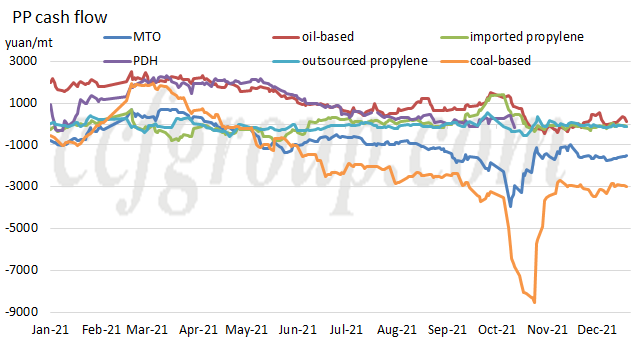

Kontantvloei

| Produksie proses | PP korrel | PP poeier | ||||

| olie-gebaseerde | steenkool-gebaseerde | MTO | PDH | ingevoerde propileen | Shandong propileen | |

| 2019 | 1859.26 | 1416,38 | 391,37 | 2017.74 | 387,47 | 207,59 |

| 2020 | 2526,19 | 626,81 | 565,41 | 1824.11 | 146,12 | 95,47 |

| 2021 | 1098,54 | -1700.41 | -894.49 | 702,35 | -51.84 | -72,24 |

Te oordeel aan die kontantvloei van elke produksieproses, is die kontantvloei van PP aansienlik beïnvloed deur die stygende koste van grondstowwe in 2021. Vanaf 22 Desember het slegs olie-gebaseerde PP wins gemaak.Vanaf die jaarlikse gemiddelde vlak het die kontantvloei van olie-gebaseerde PP en propaan-dehidrogenering-gebaseerde PP winsgewend gebly, maar dit het aansienlik gekrimp in vergelyking met dié van 2020, terwyl ander basies negatief geword het.

Van Chinatexnet.com

Postyd: 28 Desember 2021